Résultat d'exploitation du produit du projet

Un compte d'exploitation est un tableau permettant de mettre en regard les entrées et les sorties financières lors de la phase d'exploitation du produit du projet.

Définition : Résultat d'exploitation

Le résultat d'exploitation est la différence, sur une période donnée, entre le chiffre d'affaire engendré par l'exploitation du produit et les coûts d'exploitation : ResE = CA - CE

Rappel : Coûts d'exploitation

Les charges fixes (CF) comprennent : les frais généraux (frais de gestion, entretien des bâtiments), frais administratifs, coût d'amortissement, locaux...

les charges variables (CV) sont directement proportionnelles à l'activité réalisée : achat de matière...

la main d’œuvre peut être considérée comme charge fixe ou charge variable en fonction de la situation.

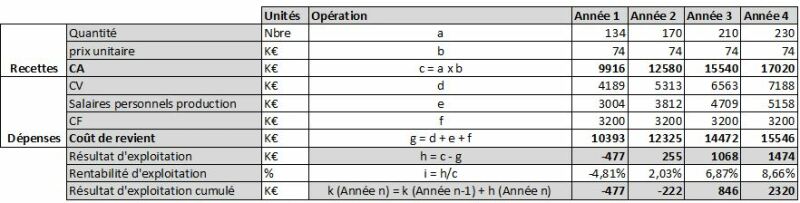

Exemple : Évaluation de la rentabilité d'un projet de lancement d'un nouveau produit : résultat d'exploitation

Définition : Rentabilité d'exploitation

La rentabilité d'exploitation est un pourcentage calculé de la manière suivante : RentE = (ResE / CA) x 100

Définition : Seuil de rentabilité et point mort

Le seuil de rentabilité s'exprime en nombre d'unités vendues ou en chiffre d'affaire (€) réalisé, à partir duquel l'activité devient rentable,

Le point mort s'exprime en nombre de jours à partir duquel l'activité devient rentable.

Méthode : Calcul du seuil de rentabilité

Le seuil de rentabilité doit être calculé sur une période suffisamment significative pour être représentative de l'activité. Si le résultat d'exploitation est négatif sur la période considérée, cela signifie que le seuil de rentabilité ne pourra pas être atteint sur cette période.

Formule générale (sur la période) :

Seuil de rentabilité (€) = Coûts fixes / [(CA - Coûts variables)/CA]

Seuil de rentabilité (nbre d'unités vendues) = [Coûts fixes / [(CA - Coûts variables)/CA]]/prix de vente unitaire

Méthode : Calcul du point mort

Le point mort peut être calculé de deux manières :

PM = Seuil de rentabilité (€) / (CA de la période / nbre de jours de la période)

PM = Seuil de rentabilité (unités vendues) / (nbre d'unités vendues sur la période / nbre de jours de la période)

Exemple : Évaluation de la rentabilité d'un projet de lancement d'un nouveau produit : Seuil de rentabilité

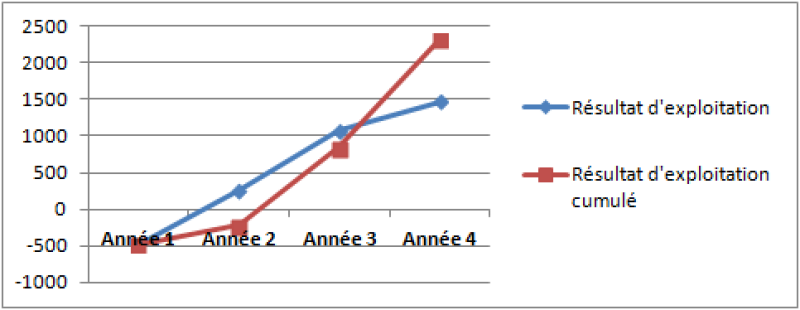

Observons la ligne de résultat d'exploitation et le graphique associé.

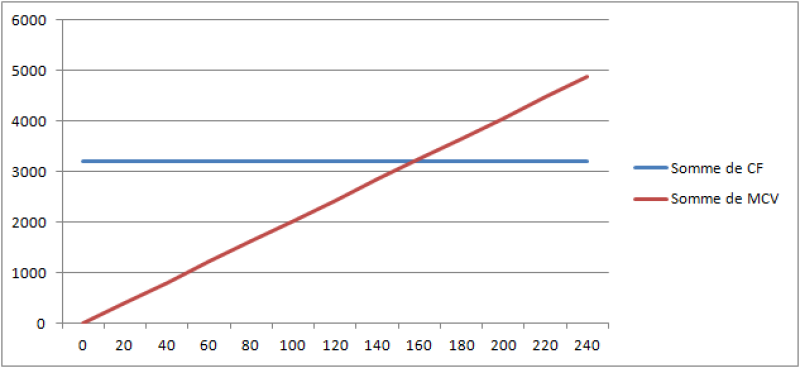

Seuil de rentabilité (K€) = CF / TMCV = CF / (MCV/CA) = CF / [(CA-CV)/CA]

Seuil de rentabilité (K€) Année 1 = 3200 / [(9916-(4189+3004))/9916] = 11653

Seuil de rentabilité (unités vendues) = Seuil de rentabilité (K€) / prix de vente unitaire

Seuil de rentabilité (unités vendues) = 11653 / 74 = 157,5

Pour que le seuil de rentabilité soit atteint, il faut vendre 158 unités par an, soit avoir généré un CA annuel de 11692 K€.

Exemple : Évaluation de la rentabilité d'un projet de lancement d'un nouveau produit : Point mort

Le seuil de rentabilité n'étant pas atteint au cours de l'année 1 avec 134 unités vendues (résultat d'exploitation négatif), il n'est pas pertinent de calculer le point mort sur cette première année. Nous pouvons le calculer pour les années suivantes.

Point mort (jours) = Seuil de rentabilité (unités vendues) / (nbre d'unités vendues sur la période / nbre de jours de la période)

Si on vend 170 unités par an (année 2) :

Point mort (jours) = 158 / (170/365) = 338 jours

Le seuil de rentabilité de l'année 2 sera donc atteint au bout de 338 jours.

Si on vend 210 unités par an (année 3) :

Point mort (jours) = 158 / (210/365) = 274 jours

Le seuil de rentabilité de l'année 3 sera donc atteint au bout de 274 jours.

Si on vend 270 unités par an (année 4) :

Point mort (jours) = 158 / (270/365) = 214 jours

Le seuil de rentabilité de l'année 4 sera donc atteint au bout de 214 jours.